Решение «Анализ корпоративных клиентов» (далее АКК) – предназначено для рейтинговой оценки компаний малого и среднего бизнеса и расчета позиционных лимитов по компаниям. Оно позволяет производить расчет рейтинга компании на основе 3 компонентов:

- Данные финансовой отчетности компании-контрагента (Бухгалтерский баланс, Отчет о прибылях и убытках, Отчет о движении денежных средств), которые могут быть как данными официальной отчетности, так и данными управленческой отчетности;

- Экспертной оценки компании-контрагента;

- Статистической информации о положении в отрасли и экономике в целом.

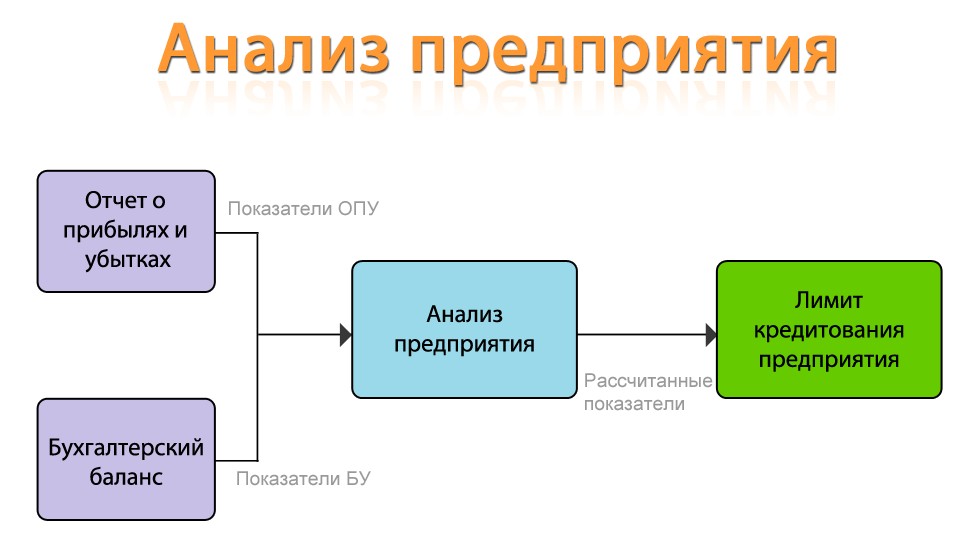

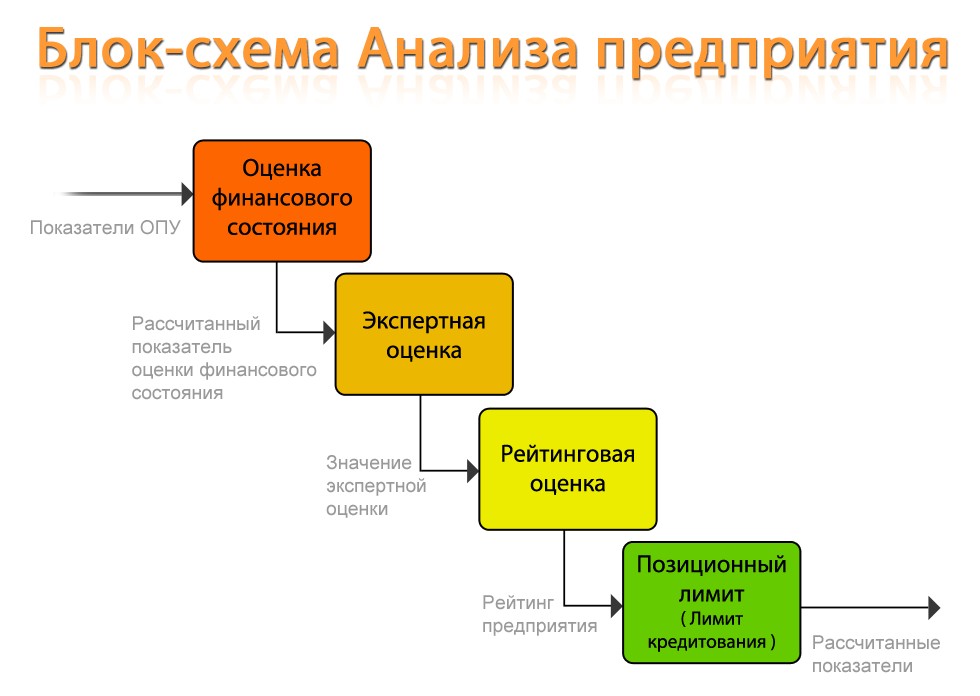

Целью анализа предприятия, является оценка его имущественного и финансового состояния с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет, определение факторов, которые повлияли на эти изменения, и прогнозирование будущего финансового состояния предприятия. В результате определяются лимит и риски кредитования предприятия.

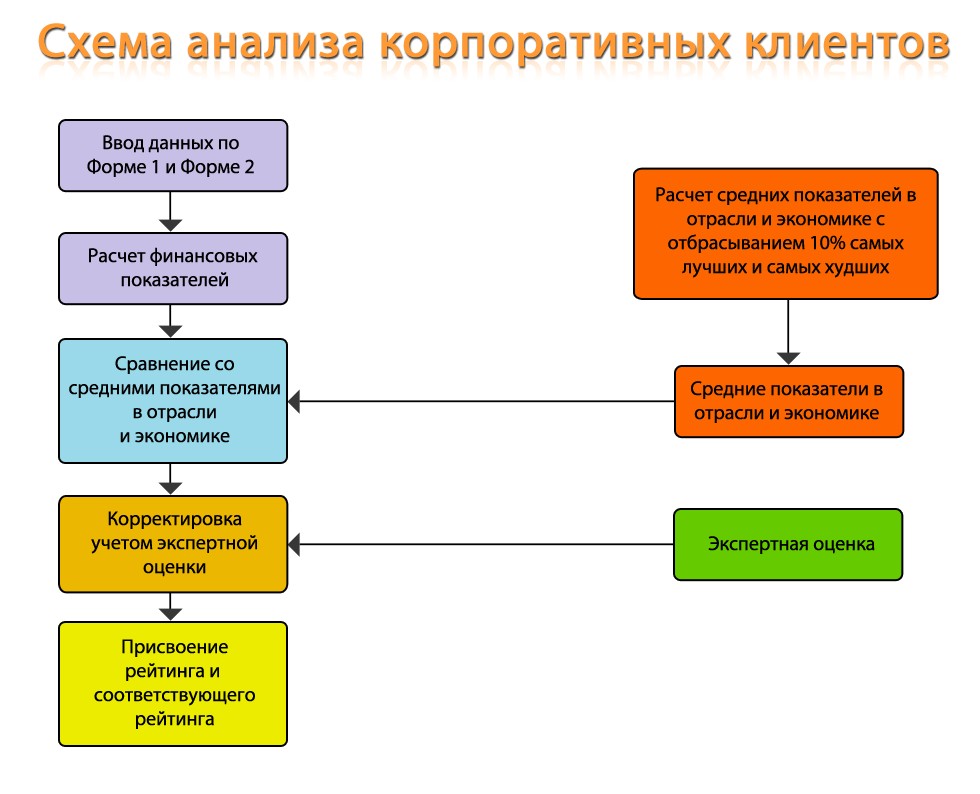

Анализ предприятия состоит из таких этапов как:

- Оценка финансового состояния

- Экспертная оценка

- Рейтинговая оценка

- Позиционный лимит (лимит кредитования)

Целью финансового анализа предприятия, является оценка его финансового состояния с учетом динамики изменений, которые сложились в результате хозяйственной деятельности предприятия за несколько последних лет, определение факторов, которые повлияли на эти изменения, и прогнозирование будущего финансового состояния предприятия.

Финансовый анализ предприятия состоит из расчета показателей:

- Ликвидность

- Структура капитала (финансовая устойчивость)

- Рентабельность

- Деловая активность

- Обслуживание долга

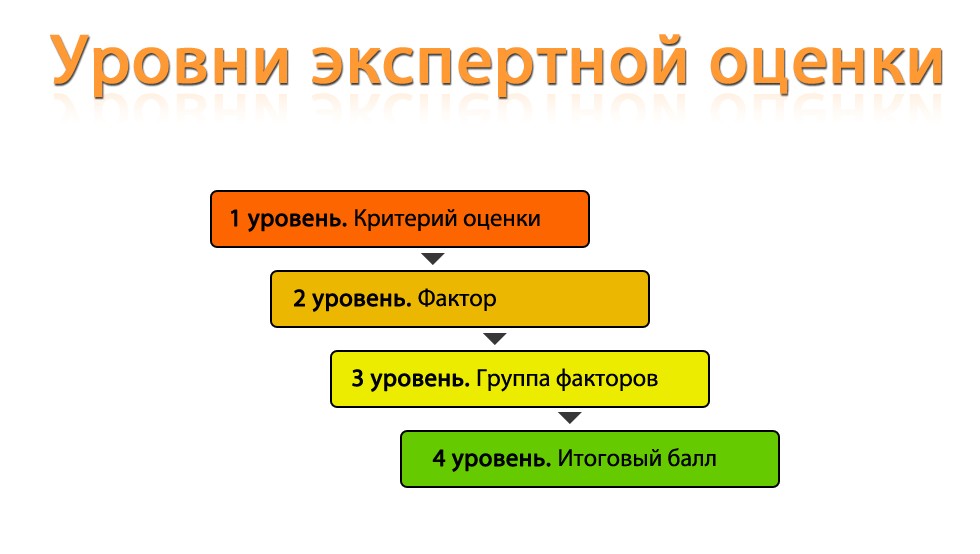

В экспертной оценке имеется 4 уровня:

- критерий оценки (низший уровень) принимает значение 0 или 1, заполняется пользователем

- фактор (второй уровень), равен баллу по критерию оценки

- группа факторов (третий уровень), равна сумме баллов по соответствующим факторам, с учетом ограничений

- итоговый балл экспертной оценки. Определяется как сумма произведения баллов по группам факторов, помноженных на соответствующий вес.

Экспертная оценка строится за счет заполнения анкет.

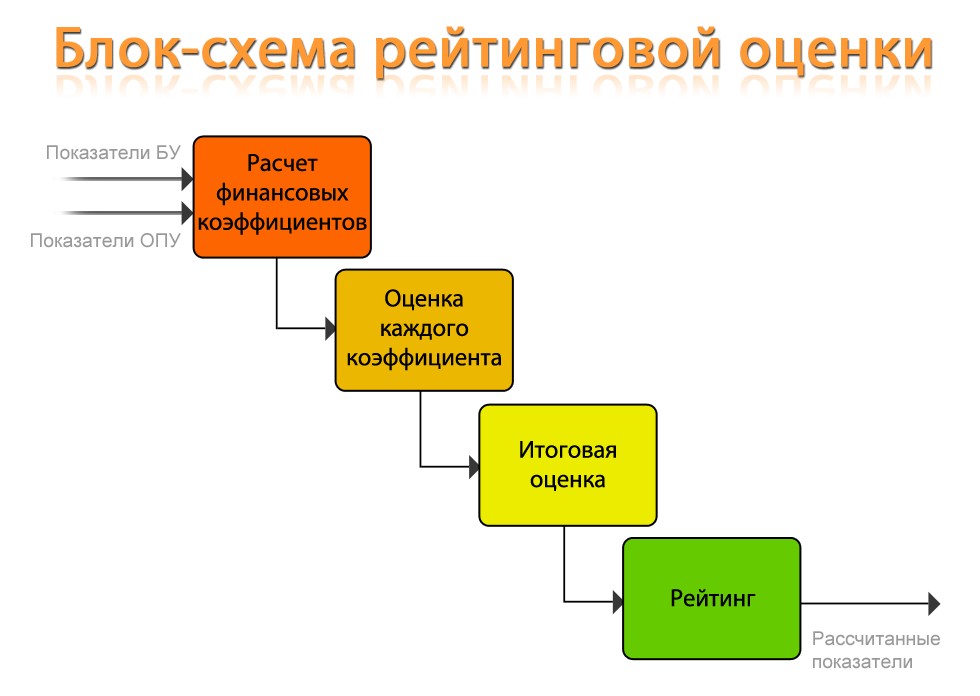

На основе рассчитанных финансовых коэффициентов, их оценки формируется рейтинговая оценка предприятия. Для этого используется экспертная рейтинговая система CAMEL:

1) Достаточность капитала (capital adequacy).

2) Качество активов ( asset quality).

3) Качество управления (management).

4) Доходность (earnings).

5) Ликвидность (liguidiity).

Рейтинг ведется по конкретному предприятию, полной отрасли, по всей экономике.

При расчете позиционного лимита, рассчитывается рекомендуемая сумма лимита при условии прохождения отсечек по:

- ликвидности

- уровню просроченной задолженности

- достаточности капитала

Лимит определяется как доля собственных средств банка, скорректированная на поправочный коэффициент, вычисляемый на основе балльной оценки значений финансовых коэффициентов.Приложение АКК позволяет гибко регулировать веса финансовой оценки и экспертной оценки в расчете рейтинга, а также веса отдельных вопросов и ответов в экспертной оценке, а также отдельных коэффициентов в финансовой оценке.

Рейтинговые оценки АКК имеют шкалу приведения к рейтингам международных рейтинговых агентств. В зависимости от рейтинга АКК и действия форм по 590-П, 611-П рассчитывается величина формируемых резервов.

Для формирования мотивированного суждения были формализованы все случаи изменения группы риска и ставки резервов по Положению Банка России 590-П, 611-П. Все возможные случаи были реализованы в следующих формах:

- Оценка качества обслуживания долга при выдаче;

- Оценка качества обслуживания долга при мониторинге сделки;

- Иные существенные факторы;

- Ограничители регулятора;

- Резервы под оффшоры.

Модуль «Кредитный конвейер» (модуль КК) в системе АКК.

Модуль «Кредитный конвейер» (КК) в системе АКК предназначен для автоматизации процессов прохождения заявок на обсуждение коллегиальным органом банка. Основным пользователем являются специалисты банка, участвующие в подготовке проекта решения.

КК обеспечивает автоматизированную систему документооборота. Системой формируются четкие критерии определения кредитоспособности заемщиков с использованием современных подходов.

Использование модуля КК позволяет обеспечить системный подход на всех стадиях жизненного цикла кредитов, включая:

1) Сбор и обработка заявок;

2) Процесс принятия решений;

3) Мониторинг проекта решения;

4) Градация проекта решения по направлениям деятельности.

Благодаря модулю КК возможно:

1) Коллективно работать с поступившими заявками;

2) Автоматизировать согласование результатов принятия решения между всеми структурами;

3) Формировать единый кредитный портфель с поддержкой фильтрации заявок;

4) Анализировать финансовое состояние заемщика;

5) Автоматизировать сопровождение сделок;

6) Анализировать структуру кредитного портфеля в различных разрезах.

В целях повышения эффективности работы с приложением предусмотрена гибкая система работы со справочной информацией. Справочная информация предоставляется по контрагентам, группам и индикатором. Пользователю предоставлена возможность самому производить изменения в справочниках по мере необходимости, что позволяет создать уникальную базу данных. Кроме того, созданные справочники совместимы с другими аналитическими приложениями, можно сказать, что справочники являются не только уникальными, но и едиными для всей структуры финансовой организации.

Система рассматривает следующие типы заявок (вопросов к коллегиальному органу):

1. Установление кредитного лимита.

2. Изменение лимита.

3. Рассмотрение заявки на выдачу кредита.

4. Изменение условий договора на выдачу кредита.

Лимитная ведомость передаётся в иные системы банка с целью:

1. контроля соблюдения нормативов Центробанка (Н-1..Н-7) по кредитным портфелям,

2. контроля соответствия выданных кредитов установленным лимитам по контрагентам.

Основные функциональные возможности модуля:

1) Модуль КК собирает заявки на обсуждение коллегиальным органом. Сбор заявок осуществляется путем ручного ввода или импорта из внешних источников: CRM, фронт-офис, сайтов банка, внешних систем документооборота, АБС банка.

3) Система позволяет отслеживать статусы заполнения документов.

Возможные статусы:

• Редактирование инициатором

• Редактирование согласующим

• Редактирование секретарем (обсуждение в коллегиальном органе).

5) Контроль состава и кворума членов коллегиального органа.

6) Формирование поручений членам коллегиального органа.

7) Направление уведомлений членам коллегиального органа.

8) Вынесение на голосование проекта решения коллегиального органа и обработка результатов голосования.

9) Ведение вспомогательных справочников.

10) Разграничение прав доступа на объекты и действия.

Модуль КК имеет подсистему администрирования и протоколирования, позволяющую назначать роли и права пользователям. Система поддерживает роль согласования (Workflow) и роль безопасности. В соответствии с данными ролями и ролью пользователя по отношению к каждой конкретной заявке, изменяется состав доступных для редактирования полей заявки.

11) Формирование регламентирующих отчетов:

• Повестка заседания (по совокупности рассматриваемых проектов решений на заданную дату)

• Выписка из протокола заседания (по каждому проекту решения)

• Протокол заседания (совокупность проектов решения на заданную дату)

• Лимитная ведомость (формируется за определенный период).

Центральным документом, обрабатываемым системой, является заявка. Работа над заявкой состоит из трёх этапов, на каждом из которых заполняется соответствующий из модуль заявки.

1-й раздел «Обработка заявки» содержит общую информацию: наименование контрагента (выбирается из списка или вводится вручную), сумму, срок и вид кредитного продукта, сумма и вид обеспечения, статус подготовки. Заявки с заполненным первым разделом могут вводиться в систему вручную или поступать из внешних источников.

В зависимости от того, на какой кредитный комитет вынесен проект соглашения и от вида кредитного продукта определяется набор вопросов во втором и третьем разделах заявки.

2-й раздел «Проект решения» заполняется кредитными инспекторами и рисковиками банка. На данном этапе происходит процесс голосования в интерактивном режиме между всеми коллегиальными органами по вопросам: общей информации, порядка выдачи и погашения кредита, комиссии, штрафов и т.д.

В зависимости от ответов и значений, выбранных в этом разделе, определяется набор вопросов в третьем разделе заявки.

Также для удобства принятия решения в модуле содержится лист разногласий, который предоставляется голосующим органам для оценки результат.

3-й раздел «Заседание» содержит вопросы, выносимые на голосование. Набор вопросов определяется значениями в 1-м и 2-м разделах. Относительно каждого вопроса осуществляется привязка к голосующим — кто как проголосовал по данному вопросу.

1) Создание заявки – внесение базовой информации о заявке;

2) Заполнение проекта решения - Внесение доступной информации по каждому из разделов проекта решения;

3) Передача проекта решения на согласование - Создание копий проекта решения для всех согласующих подразделений;

4) Согласование проекта решений:

• Внесение изменений в свою версию проекта;

• Возможностью просмотра копий каждого согласующего подразделения;

• Возможностью просмотра листа разногласий для каждого раздела;

• Возможностью просмотра истории изменения значений показателей для каждого раздела.

5) Назначение коллегиального органа для заявки - создание копий проекта решения для всех согласующих подразделений;

6) Завершение процесса согласования - Редактирование разделов заявки становится недоступным;

7) Прикрепление документов к заявке - загрузка необходимых документов по выбранной заявке для вынесения на кредитный комитет;

8) Отнесение заявки на кредитный комитет - назначение даты заседания кредитного комитета;

9) Формирование документов для заседания - формирование документов Проект решения, Лист разногласий по заявкам и Повестка дня.

Данное решение осуществляет отслеживание статусов заявок, на последнем этапе система предоставляет возможность автоматического превращения заявки в договор.

В модуле КК предусмотрены расчетные показатели-индикаторы. Благодаря показателям-индикаторам система имеет вид своеобразного конструктора, где пользователям предоставлена возможность рассчитать необходимые показатели-индикаторы и на их основе выбрать соответствующие требованиям заявки. С помощью показателей – индикаторов осуществляется мониторинг заявки по конкретным заданным самим пользователем условий.

К преимуществам модуля КК можно отнести гибкость и адаптивность решений на базе данного продукта, что позволяет в предельно сжатые сроки осуществлять адаптацию созданных решений под изменяющиеся потребности бизнеса (по сравнению с аналогичными конкурентными решениями). Это актуально в случае возникновения корпоративных преобразований, при изменениях законодательства и методик анализа.

Модуль может взаимодействовать с другими аналитическими приложениями, что позволяет рассматривать информацию в различных разрезах.

Высокие интеграционные способности являются уникальными и предлагают беспрецедентные возможности по импорту и экспорту данных в MS Exсel, HTML, MS Word, а также, после специальной настройки, в иные базы данных.

АКК может решать следующие задачи:

- Ведение аналитической информации по контрагентам;

- Пакетная обработка данных финансовой отчетности контрагентов и формирование единой базы данных отчетности с возможностью одновременной работы различных пользователей/подразделений;

- Оценка внутренних рейтингов контрагентов посредством определения риск-классов, анализ сделок клиента (в том числе оценка величины обязательств контрагента, подверженных кредитному риску (EAD), оценка потерь в случае дефолта заемщика (LGD), а также вероятность дефолта контрагента (PD) и кредитный риск сделки);

- «IRB моделирование» (построение моделей внутренних рейтингов на основе эконометрических моделей, автоматический расчет коэффициентов факторов риска);

- Анализ акционеров, бенефициаров и дочерних компаний, анализ отчетности связанных контрагентов;

- Формирование консолидированной отчетности;

- Формирование аналитической отчетности о состоянии заемщика;

- Расчет резервов на возможные потери в соответствии с различными методиками(в том числе по 590-П, 611-П);

- Интеграция с АБС и CRM.

Преимущества внедрения АКК:

- Значительная экономия времени обработки данных отчетности в результате существенного снижения трудозатрат, связанных с загрузкой, проверкой, агрегацией и трансформацией данных отчетности;

- Формирование обоснованных оценок принимаемых банком рисков на базе всесторонней оценки финансового состояния контрагентов с использованием их финансовой отчетности, данных фондового рынка, рейтингов и прочей информации;

- Снижение финансовых потерь, возникающих вследствие неисполнения контрагентом своих обязательств, достигаемое в результате тщательной оценки предельной долговой нагрузки и лимитов кредитного риска на контрагента;

- Совершенствование процедуры управления рисками в результате формирования системы внутренних кредитных рейтингов в соответствии с рекомендациями Базельского комитета по рискам;

- Существенное повышение надежности оценки рисков вследствие унификации процесса и снижения операционных рисков;

- Повышение качества и оперативности предоставления аналитических материалов об уровне кредитного риска;

- Снижение трудозатрат на подготовку Мотивированного суждения для Банка России и повышение прозрачности подготовки.

Порядок определения стоимости ПО:

- Стоимость определяется индивидуально в соответствии с техническими потребностями заказчика, исходя из объема поставки.

- Свяжитесь с нами по телефону +7 (499) 380-74-23 или по e-mail: info@lancelot-it.ru и мы подготовим для Вас коммерческое предложение, а также проконсультируем по всем вопросам, связанным с характеристиками, внедрением и покупкой ПО.

Документация:

Документация, содержащая описание функциональных характеристик АКК

Документация, содержащая информацию, необходимую для эксплуатации АКК

Документация, содержащая описание процессов, обеспечивающих поддержание жизненного цикла АКК